トヨタのサブスクリプションですが、先日一足早くレクサス乗り放題の「KINTO SELECT」について紹介しました。

レクサス乗り放題プランはどちらかというと、富裕層向けの料金体系であるとお伝えしましたが、今回紹介する「KINTO ONE」は、利用料金も5万円~と一般向けだといえます。

サブスクリプションとリースの違いについてはトヨタが参入?サブスクリプションとは?で書いています。

目次

2020年2月追記

ホンダからもマンスリーオーナーという月額利用料支払いで車に乗れるサービスが開始されました。

詳しくはホンダ「マンスリーオーナー」をご覧ください。最短1か月~最長11か月までという短い契約での利用が可能です。

車種は?

選べるラインナップは、レクサスの4車種を合わせて28種です。(2020年9月現在)

最安は、パッソの32,780円~となっています。

ラインナップの特徴

基本的に人気車種しか選べない(2020年9月追記)

KINTO は、数年後の残価を差し引いて、支払うというもので、ある意味残価設定型ローンに近いものがあります。ですから、ラインナップもリセールバリューの高い人気のクルマがばかりということになります。

ハリアー、アル/ヴェルなんかは、標準車だけでなく、モデリスタ仕様も選択できるようです。

また、全国で全4台だけとなりますが、スープラも選べるようです。(2020年9月時点では2台)

当初は、クラウンやカローラ、ヴォクシーも選べたのですが、2020年9月現在、ラインナップからは外されています。(一部店舗でのみ取り扱い)。

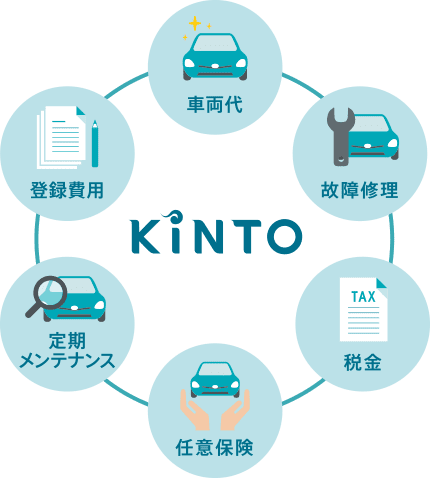

料金に含まれるもの

利用料金とはいったいどこまでが含まれているのでしょうか?

車両本体の利用料金について、税金、自動車保険(自賠責保険・任意保険)、メンテナンス(法定点検、定期点検、故障修理、代車、ロードサービス、油脂類の交換及び補充、所定の消耗品の交換など)ほぼすべてが含まれています。

タイヤの交換代以外のすべてが賄われているといってよいでしょう。

タイヤ交換といっても契約期間が3年なので、普通に走る分には交換の必要はないといえるでしょう。

特に任意保険(車両保険代)まで含まれているのはありがたいです。

過走行による追加料金は?

月間走行距離制限は1,500km、

3年間で54,000kmまでの走行での契約となっています。

これを超えた場合は、別途精算が必要となりますが、金額としては1㎞あたり10円で済みます。

実際の支払い額は?

実際、トヨタプリウスだと、Sグレード、FF仕様で

| スタンダードパッケージ車 ・ETC2.0ユニット(ビルトイン)ボイスタイプ ・フロアマット(デラックスタイプ) | 49,788円 |

| プレミアム パッケージ (スタンダードパッケージ車い加えて) ・T-Connectナビ(ステアリングスイッチ付) ・ナビレディセット(バックカメラ&ステアリングスイッチ | 53,460円 |

ちなみに新車購入すると、いくらかというと、

| スタンダードパッケージ車 | 275万4947円 (本体価格は261万4680円) |

| プレミアムパッケージ車 | 294万2887円 (本体のみだと280万2,600円) |

ローンで買う場合と比較

僕が思うに、仕組みとしては、3年後の価値を差し引い残りの部分だけを支払うという、残価設定型ローンと似た仕組みではないでしょうか。そこで残価設定との違いが問題となります。

残価設定型ローンと比べてどちらがお得なのか?

ちなみに新車で買ってローンを組んで買う場合と比較してみました。

見積もりは「プレミアム パッケージ 53,460円」のコースと同様、新車で購入したときの価格を通常割賦と残価設定型ローンで月々の支払金額を計算しております。

*トヨタHPにも記述の通り、残価設定型ローンは販売会社(ディーラー)ごとに異なるようです。本サイトはネッツトヨタ大阪で購入した場合の支払い金額です。

プレミアム パッケージ装備内容

- T-Connectナビ(ステアリングスイッチ付)

- ETC2.0ユニット(ビルトイン)ボイスタイプ

- ナビレディセット(バックカメラ&ステアリングスイッチ)

- フロアマット(デラックスタイプ)

通常割賦の場合

| 支払回数 | 36回(3年) | 60(5年) |

| 金利(実質年率) | 5.70 | 5.70 |

| 初回支払い金額 | 85,029 | 49,488 |

| 2回目以降支払額 | 83,100×29 | 45,400×49 |

| ボーナス払い | 100,000×6 | 100,000×10 |

| 支払い総額 | 3,094,929 | 3,274,088 |

残価設定型ローンの場合

| 支払回数 | 36回(3年) | 60(5年) |

| 金利(実質年率) | 3.70 | 3.70 |

| 初回支払い金額 | 42,569 | 27,790 |

| 2回目以降支払額 | 41,600×28 | 26,300×48 |

| ボーナス払い | 100,000×6 | 100,000×10 |

| 最終支払額 | 1,256,850 | 897,750 |

| 支払い総額 | 3,064,219 | 3,187,940 |

通常割賦の場合は、月々の支払いは83,100円となり、高額ですね。なかなか手が出ないのではないでしょうか。

残価設定の場合の総支払額は?

支払総額ー最終支払額なので

| 残価設定型ローン | 180万7,369円 |

となります。

このうち維持費として毎年かかってくる費用は、自動車税のみです。

(自動車取得税は初回購入時にかかり、自動車重量税は新車購入時は3年分をまとめて支払うため、毎年の維持費として計上する必要はありません。)

プリウスは排気量が1800ccなので、

| 自動車税 | 39,500円 |

となります。

KINTO ONE の場合だと、車両保険まで含んでいますから、残価設定型ローンの場合も車両保険代を含めて考えなくてはなりません。(もちろん車両保険いらないよ、という方は別ですが…)

ソニー損保によると

等級が12等級で

年齢が26歳以上、念県走行距離が免許をブルーとしたときの車両保険の年間支払額は

70,580円でした(通常の保険のみだと30,190円)。3年乗るので211,740円となります。

メンテナンスパックは、プリウスの場合車検なしで27,000円でした。(ネッツトヨタ大阪より)

残価設定だと余分にかかってくる費用

| 自動車保険 (車両保険込み) | 211,740円 (3年分) |

| 自動車保険 (車両保険なし) | 90,570円 (3年分) |

| メンテナンスパック | 27,000円 |

残価設定の場合の支払い総額

| 支払総額 (車両保険込み) | 208万5,609円 |

| 支払総額 (車両保険なし) | 196万4,439円 |

| ↓内訳 | |

| 残価設定型ローン | 180万7,369円 |

| 自動車税 | 39,500円 |

| 自動車保険 (車両保険込み) | 211,740円 |

| 自動車保険 (車両保険なし) | 90,570円 |

| メンテナンスパック | 27,000円 |

まず、KINTO ONE の場合、3年間契約ですから、3年間の支払総額は

53,460×36回=1,924,560円です。

そして残価設定型の場合、

支払い総額 1,807,369円

そしてメンテナンスパック料金が27,000円ですので

1,834,369円

次に、①車両保険込み②車両保険なしで分けてみます。

①の場合

208万5,609円(保険代211,740円)

②の場合

196万4,439円(保険代90,570円)

まとめ 〜KINTO もあり〜

| KINTO ONE | 1,924,560円 |

| 残価設定型(車両保険あり) | 2,085,609円 |

| 残価設定型(車両保険なし) | 1,964,439円 |

KINTO ONE の場合よりも、新車で残価設定型ローンで購入する方が安くなるということが分かりました。

【訂正】(2020.2.22)

保険代を考慮するとKINTO ONE のほうが安くなりました。

保険代の計算を単年のみでしておりました。3年分の保険代を加算すると KINTO の方が安くなりました。

KINTO は値引きではなく、正規の販売価格で売れるというディーラー側のメリットがあると言えますね。

そのかわり、値引きがない点を考慮すると、車両保険なしの場合だと約4万円、車両保険込みだと約16万円の価格差となりますので、条件次第では、残価設定の方が安くなりそうです。

実際の値引き額は?

プリウスの値引額を、車両本体から18万円とし、ディーラーオプションから1万円ほど引いてもらうと仮定すると、この金額は特別多いわけではありませんが、残価設定の方が安くなってしまいます。

もちろん、どの車両保険に加入するかや、トヨタのメンテナンスパックに加入するのではなく、日常の点検は大手の自動車用品店でお願いするなどにより価格差は縮まったり広がったりする可能性は考えられます。

特に自動車保険(車両保険)は運転者の属性により左右されますから、人によって総支払金額は異なりそうですね。

今回は、26歳以上で等級が12、ブルー免許での車両保険料ですから、残価設定型の場合、この試算よりは少なく済む可能性の方が高そうですね。

KINTO の方がお得であるのはどんな場合か?

ではクルマの値引きも考慮してもなあ、KINTO にした方が良い場合の条件について考えてみます。

まず車両保険に加入しないという場合です。車両保険に加入しないのであれば、保険料を大幅に抑えることができるからです。

そして車両保険に加入する場合でも、年齢によっては残価設定の方が安くなる可能性はありますから、保険料が高くなってしまう条件について考えてみます。

| KINTO ONE | 1,924,560円 (【残価+税金】より+267,691円) |

| 残価支払総額+税金 −値引き(19万円) | 1,656,869円 |

クルマにかかる保険料が、267,691円つまり年間およそ89,000円以下であれば、残価設定型ローンの方が安くなることがわかります。

等級が6、21歳以上、車両保険あり、年間走行距離16,000㎞以下にすると、保険金額は年額274,010円となりました。

ですから、僕はKINTOは高い!みたいな結論で書きましたが、条件によっては、保険料が高額となることから、

KINTOの方がお得な場合

・免許取りたてで等級低い方や若い方

・ほとんど値引きしない新型車に乗りたい方

・クルマに乗るのが初めての方

・下取りに出すクルマを持っていない方(値がつかない場合も含む)

は、KINTO ONE の方がお得に新車に乗れるかもしれません。

保険料金 一例

| 基準 | 89,000円 |

| 車両保険 (6等級、21歳以上、車両保険、無制限) | 293,720円 |

| (6等級、26歳以上、車両保険、無制限) | 195,410円 |

| (6等級、26歳以上、車両保険、9,000㎞以下 | 144,590円 |

| (6等級、30歳以上、車両保険、9,000㎞以下) | 117,580円 |

| (12等級、26歳以上、車両保険、9000㎞以下) | 74,820円 |

下取りに出してクルマを買い替えるか、車検を通して乗り続けるか、2年に一度、車検が来るたびに考える方も多いのではないでしょうか?

一体今の愛車はいくらで売れるのか、このまま乗り続ければどのタイミングで出の程度値下がりするか迄わかります。

1 しつこい電話がかかってこない

下取り査定のための登録をしたことがある方ならわかると思いますが、電話番号の入力が必要な上、登録したとたん電話が鳴りやまなくなります。

しかし、この「ガリバーオート」なら必要な情報を入力した後、チャット形式で査定金額が送られてくるので面倒な電話に対応する必要はありません。

2手放すタイミングがわかる

現在の査定額から月単位での下落額の予想ができます。適切な売却時期に売却をすることができます。

2 みんなの査定額のと比較ができる

愛車とおなじ車種で、条件違いの査定額を知ることもできます。

3 アピールポイント査定

車のお気に入りのポイントや自分で装着したオプションなどアピールしたい点を積極的に評価してもらうことができます。

またチャットでの相談も可能

最近のコメント